現在,常総市では令和7年度の国民健康保険税の税率等の改正に向け、「常総市国民健康保険運営協議会」にて審議を行っています。

改正の背景

〇茨城県への納付金などの増加により、令和5年度の単年度収支が赤字になったこと

〇令和6年度の決算見込みが赤字になること

〇現在の国民健康保険税率が、納付金の額から算定される標準保険料率より低い値であること

令和7年度以降について

掲載しているイメージ図では税率が毎年上昇していますが、税率を上げる必要がないと判断した場合は税率を据え置きとする方針で、国民健康保険運営協議会にて審議しています。

掲載しているイメージ図では税率が毎年上昇していますが、税率を上げる必要がないと判断した場合は税率を据え置きとする方針で、国民健康保険運営協議会にて審議しています。

また、現在常総市では更なる収納率向上を目指し、収納課と連携し収納アドバイザーを招いての研修の開催などの取り組みを行っております。税率改正とあわせ国民健康保険特別会計の財政健全化へと努めてまいりますので、ご理解とご協力をお願いいたします。

納付金とは?

納付金とは、茨城県が県内の医療費を各市町村の医療費水準、所得水準等により按分し決定するもので、各市町村は決定された金額を納付金として茨城県に収めるものです。標準保険料率はこの納付金を参考に示されます。

納付金の算定(配分)方法

■基本的な考え方

国保事業費納付金は、本県の保険給付費見込額から公費等(歳入・歳出)の見込額を加算・減算して、「県全体で納付金として集めるべき総額」を算出し、各市町村の医療費水準、所得水準に応じて配分する方法がとられています。

医療費水準

医療費水準に応じた保険料負担とするため、また、医療費適正化などの保険者機能が発揮されやすいよう、市町村ごとの医療費水準をすべて反映するものです。

所得水準

負担能力に応じた負担とするため、全国と比較した当県の1人当たりの所得水準を反映するものです。

納付金額増加の主な要因

以前より納付金が増額する要因として、以下のようなことが考えられています。

【後期高齢者支援金の大幅増】

後期高齢者支援金とは、後期高齢者の医療費を国民健康保険加入者の方が支援するものです。

その後期高齢者支援金が、後期高齢者医療制度の被保険者数の増に伴う給付の増により大幅増となる傾向にあります。

【保険給付費推計値の増】

コロナ禍以降、1人当たり医療費が引き続き増加傾向にあるためです。

また、国民健康保険加入者は年齢構成が高く、医療費水準が高い傾向にあります。

【被保険者数の減少】

納付金増額の要因ではありませんが、納付金を支払うにあたり重要となる収入源の国民健康保険税が、社会保険や後期高齢者医療保険への移行による被保数の減少に伴い、年々減少している状況です。

【激変緩和措置額の減少】

現在、県に支払う納付金は、平成30年度からの国民健康保険制度改正に伴う保険税の急激な上昇を抑制するため、激変緩和措置額の適用を受け、低く抑えられています。この金額は年々減少し、令和6年度現在では当初の平成30年度の約三分の一程度の金額まで減少しております。金額は今後も減少していく予定であり、納付金の額自体の上昇に加え、激変緩和措置額の減少もあり、市が納付金として県に支払う納付金の金額は増となります。

標準保険料率とは?

標準保険料率とは、県が納付金の金額を基に、各市町村のあるべき保険税率の見える化を図るために示すものであり、具体的に目指すべき税率として直接参考にできる数値です。令和6年度(現在)時点で、現行の保険税率と標準保険料率では下記のとおりの差が生じています。

| (参考)令和6年度 | 現行保険税率 | 標準保険料率 | 現行保険税率と 標準保険料率の差 |

|

|---|---|---|---|---|

| 医療分 (0~74歳) |

所得割率 | 7.02% | 7.61% | -0.59% |

| 均等割額 | 26,600円 | 45,867円 | -19,267円 | |

| 支援金分 (0~74歳) |

所得割率 | 2.57% | 3.23% | -0.66% |

| 均等割額 | 16,100円 | 18,988円 | -2,888円 | |

| 介護分 (40~64歳) |

所得割率 | 2.17% | 2.68% | -0.51% |

| 均等割額 | 17,100円 | 19,438円 | -2,338円 | |

| 合計 | 所得割率 | 11.76% | 13.52% | -1.76% |

| 均等割額 | 59,800円 | 84,293円 | -24,493円 | |

所得割率…前年の総所得金額等から市県民税の基礎控除額(43万円等)を控除した額である「課税総所得金額」に乗算し、賦課する金額を算出します。

均等割額…1人あたりに対し賦課される金額です。所得の有無にかかわらず賦課されますが、所得金額に応じて均等割額が軽減される法定軽減制度があります。

例えば...

課税総所得金額が100万円の45歳の国民健康保険加入者の場合

現行保険税率だと、1年間の国民健康保険税は177,400円(所得割分117,600円+均等割分59,800円)

標準保険料率だと、1年間の国民健康保険税は219,493円(所得割分135,200円+均等割分84,293円)

このように、年間で42,093円の差となります。そのため、現在の常総市の税率では県に支払う納付金に対して、国民健康保険税の賦課額が不足している状態となり、赤字の主な原因となっています。

国民健康保険運営協議会とは?

被保険者を代表する委員、保険医または保険薬剤師を代表する委員、公益を代表する委員で構成されている市町村の諮問機関です。保険給付や保険税の徴収、その他の重要事項を審議する協議会です。

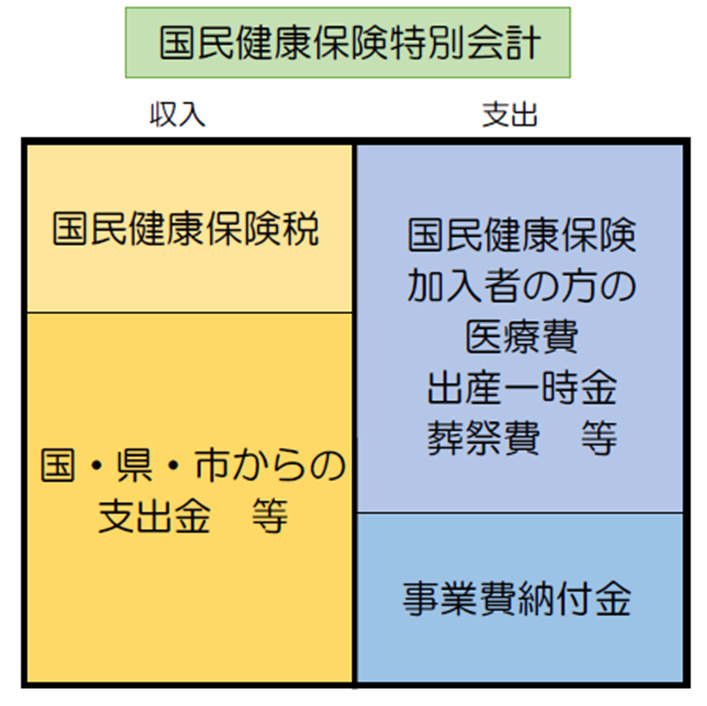

国民健康保険特別会計とは?

国民健康保険加入者が納める国民健康保険税と、国・県・市(法律で定められたもの)からの支出金によって、国保に加入されている方の療養費や出産育児一時金、葬祭費などの給付、人間ドックや健診費用助成事業などの費用をまかなっており、一般会計とは区別されているものです。

国民健康保険加入者が納める国民健康保険税と、国・県・市(法律で定められたもの)からの支出金によって、国保に加入されている方の療養費や出産育児一時金、葬祭費などの給付、人間ドックや健診費用助成事業などの費用をまかなっており、一般会計とは区別されているものです。

収入すべく国民健康保険税は、「国民健康保険税以外の収入」と「支出の合計」との差額となります。そのため、国民健康保険特別会計が赤字にならないよう税率等を設定していくしくみとなって

これからの保険税を抑制するためにできること

国民健康保険財政の安定化のためには、歳入を増やして歳出を減らす必要があります。歳入を増やす部分としては、公費の交付要件になります国保加入者の特定健診・特定保健指導・がん検診の受診率やジェネリック医薬品(後発医薬品)の利用率を上げていくことが重要になります。またジェネリック医薬品の利用については、令和6年10月より先発医薬品の自己負担が増額となっていますので、ぜひご検討ください。

歳出を減らす部分としては、国保加入者が医師の指示を受けながら、病気等が重症化する前に適正な受診をすることで自己負担を含めた医療費の削減を図れます。

国保税の削減については、歳入を増やす部分と歳出を減らす部分に関して、国保加入者の一人ひとりの行動が必要になります。ご理解とご協力をお願いいたします。